Packaging italiano: settore in crescita, ma con cautela

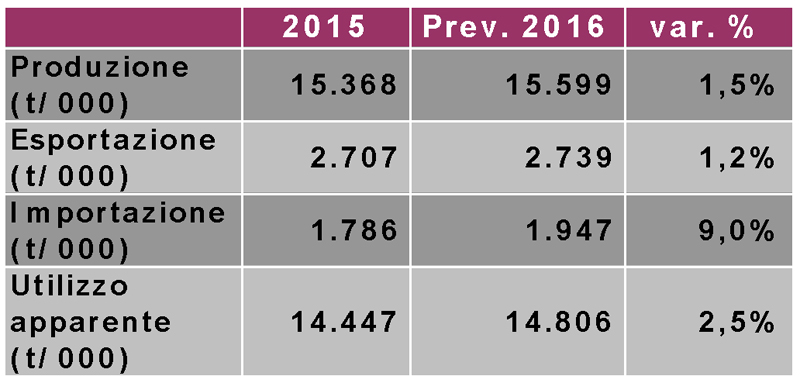

Secondo le prime analisi dell’Istituto Italiano Imballaggio, il 2016 dovrebbe chiudersi con un 1,5% per la produzione di imballaggi espressa in peso.

Sul finire dell’anno tutti gli indicatori previsionali si sono ridimensionati rispetto alle previsioni, compresa l’attività manifatturiera che, secondo Prometeia, crescerà del 1,2% e non del 2% come si ipotizzava a maggio, rallentando quindi la crescita in atto.

Di questo fenomeno risentirà anche il settore del packaging, strettamente legato all’attività manifatturiera, frenando il proprio trend di crescita. È quindi ipotizzabile che nel 2016 la variazione rispetto all’anno precedente sarà del +1,5%.

Non è solo la frenata previsionale degli indicatori economici nazionali a influire sulla produzione di packaging in Italia, ma anche l’andamento del commercio estero. Infatti analizzando i primi 10 mesi dell’anno le importazioni dovrebbero chiudere con un +9%. Ad influire su questa crescita abbiamo, da una parte, le politiche di mercato delle multinazionali che decidono le movimentazioni interne, basandosi su decisioni puramente commerciali, dall’altro - per certi settori -l’appetibilità di alcuni mercati di utilizzo italiani. L’area vetro per esempio registra, sempre, guardando i primi 10 mesi dell’anno, un aumento delle importazioni di circa il 10%, se da una parte questo è dovuto alle scelte commerciali dei grossi gruppi internazionali, che decidono di importare imballaggi vuoti dalle consociate estere, dall’altra c’è anche da considerare l’appetibilità di alcuni mercati italiani come il vino che attirano molti competitors esteri. In un settore come il vetro, quando ragioniamo in termini di peso, questo influisce in maniera importante.

D’altro canto le esportazioni crescono di poco, solo 1% rispetto al 2015.

Il Consumo apparente, che deriva dal classico calcolo produzione + import - export, chiuderà con una crescita di circa il 2,5%.

La crescita contenuta del settore rispecchia pienamente la situazione economica nazionale e internazionale, dove la ripresa risulta essere un pochino più rallentata rispetto a quello che ci si aspettava.

Un altro aspetto da considerare nell’area packaging è l’andamento dei prezzi delle materie prime.

Per il 2016 si registrano andamenti differenti per i vari materiali, in calo i polimeri per la produzione degli imballaggi in plastica sia per quanto riguarda i polimeri materia prima vergine che per quelli provenienti da riciclo. I primi registrano un calo medio dell’8% e gli altri del 5%. In calo anche le quotazioni di alcune materie prime per imballaggi cellulosici, dove il cartone ondulato registra un -4%, sostanzialmente stabili fogli e cartoncini, in amento dell’1,1% la materia prima per la produzione dei sacchi ad uso industriale.

Diverso l’andamento delle quotazioni relative ai metalli, che crescono sia per l’acciaio che per l’alluminio. Per il primo si registrano variazioni de quotazioni a due cifre, +18% guidata soprattutto dalla crescita del prezzo del lamierino per fusti, importanti anche le crescite della materia prima proveniente da riciclo.

Per quanto riguarda l’alluminio si registra una crescita del 5%.

Va considerato che queste considerazioni sull’andamento delle quotazioni delle materie prime si riferiscono alle quotazioni registrate presso la Camera di Commercio di Milano.

Di questo fenomeno risentirà anche il settore del packaging, strettamente legato all’attività manifatturiera, frenando il proprio trend di crescita. È quindi ipotizzabile che nel 2016 la variazione rispetto all’anno precedente sarà del +1,5%.

Non è solo la frenata previsionale degli indicatori economici nazionali a influire sulla produzione di packaging in Italia, ma anche l’andamento del commercio estero. Infatti analizzando i primi 10 mesi dell’anno le importazioni dovrebbero chiudere con un +9%. Ad influire su questa crescita abbiamo, da una parte, le politiche di mercato delle multinazionali che decidono le movimentazioni interne, basandosi su decisioni puramente commerciali, dall’altro - per certi settori -l’appetibilità di alcuni mercati di utilizzo italiani. L’area vetro per esempio registra, sempre, guardando i primi 10 mesi dell’anno, un aumento delle importazioni di circa il 10%, se da una parte questo è dovuto alle scelte commerciali dei grossi gruppi internazionali, che decidono di importare imballaggi vuoti dalle consociate estere, dall’altra c’è anche da considerare l’appetibilità di alcuni mercati italiani come il vino che attirano molti competitors esteri. In un settore come il vetro, quando ragioniamo in termini di peso, questo influisce in maniera importante.

D’altro canto le esportazioni crescono di poco, solo 1% rispetto al 2015.

Il Consumo apparente, che deriva dal classico calcolo produzione + import - export, chiuderà con una crescita di circa il 2,5%.

La crescita contenuta del settore rispecchia pienamente la situazione economica nazionale e internazionale, dove la ripresa risulta essere un pochino più rallentata rispetto a quello che ci si aspettava.

Un altro aspetto da considerare nell’area packaging è l’andamento dei prezzi delle materie prime.

Per il 2016 si registrano andamenti differenti per i vari materiali, in calo i polimeri per la produzione degli imballaggi in plastica sia per quanto riguarda i polimeri materia prima vergine che per quelli provenienti da riciclo. I primi registrano un calo medio dell’8% e gli altri del 5%. In calo anche le quotazioni di alcune materie prime per imballaggi cellulosici, dove il cartone ondulato registra un -4%, sostanzialmente stabili fogli e cartoncini, in amento dell’1,1% la materia prima per la produzione dei sacchi ad uso industriale.

Diverso l’andamento delle quotazioni relative ai metalli, che crescono sia per l’acciaio che per l’alluminio. Per il primo si registrano variazioni de quotazioni a due cifre, +18% guidata soprattutto dalla crescita del prezzo del lamierino per fusti, importanti anche le crescite della materia prima proveniente da riciclo.

Per quanto riguarda l’alluminio si registra una crescita del 5%.

Va considerato che queste considerazioni sull’andamento delle quotazioni delle materie prime si riferiscono alle quotazioni registrate presso la Camera di Commercio di Milano.

Enti e associazioni: ISTITUTO ITALIANO IMBALLAGGIO

Gallery

Le Riviste

I portali collegati

Follow us