Nuovo record per i consumi Non Food

Questa ennesima ripresa ha consentito di recuperare le pesanti flessioni registrate nel biennio 2012-2013: considerando l’ultimo quinquennio, infatti, il trend dei consumi non alimentari si attesta al +7,5%.

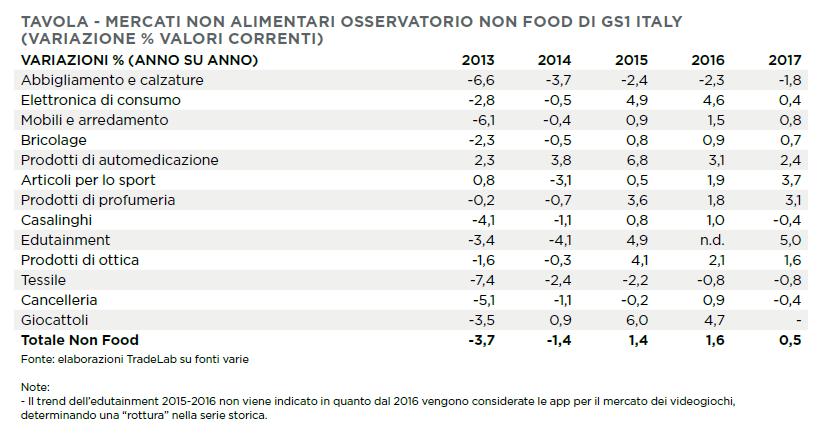

Nell’analisi del valore dei mercati stimati nell’Osservatorio Non Food di GS1 Italy si notano diverse situazioni all’interno di ciascun comparto, anche se in generale la ripresa accomuna tutto il settore: i trend, infatti, sono quasi tutti positivi rispetto al 2016 e dove non lo sono si annoverano processi di riduzione della flessione (unica eccezione è rappresentata dal mercato dei casalinghi, dopo 2 anni di lenta ripresa).

La distribuzione moderna specializzata non alimentare negli ultimi anni è stata interessata da una evoluzione continua.

Alla fine del 2017 il numero complessivo di punti vendita appartenente alla distribuzione moderna specializzata non alimentare è pari a circa 29,9 mila unità. Prosegue, pertanto, la flessione nel numero di esercizi di questa tipologia di operatori: rispetto al 2016 si registra un calo dell’1,7%, a conferma delle conseguenze del periodo di crisi che hanno colpito una parte della rete della distribuzione moderna. Nello specifico si rileva che anche nel medio-lungo periodo, la rete specializzata è complessivamente calata del 6,2%, considerando il saldo tra le nuove aperture e le chiusure a parità di insegne.

Alla fine 2017 una situazione lievemente in crescita per la distribuzione moderna alimentare, rispetto all’anno precedente, influenzata anche dall’andamento dei consumi famigliari in lenta ripresa. La differenza tra aperture e chiusure è di +80 punti vendita. Il numero di unità locali complessive sale di poco sopra i 20.300, suddiviso in quattro formati che si differenziano per superficie e tipologia di offerta: ipermercati (437), supermercati e superstore (9.001), superette (6.053) e discount (4.885). Tra questi, in realtà, il discount è l’unico formato che porta in crescita la numerica dell’intero comparto.

Le grandi superfici non specializzate completano il quadro della distribuzione moderna. A rappresentarle, tre format dalle caratteristiche profondamente diverse: i cash & carry, i grandi magazzini e i ercatoni. Nel 2017 la rete dei cash & carry, a cui ricordiamo si rivolgono soprattutto, ma non esclusivamente, retailer, liberi professionisti e pubblici esercizi, è rimasta sostanzialmente invariata: una struttura in meno nel saldo tra aperture e chiusure, che portano il numero complessivo a 380 unità con una superficie di vendita media prossima ai 4 mila mq (in calo dello 0,4% rispetto all’anno scorso).

In espansione si registra il trend della rete dei grandi magazzini, con un incremento, tra nuove aperture e chiusure, rispetto allo scorso anno del 4,5%, salendo, così, a 1.457 unità totali (+64) sul territorio nazionale.

Analizzando, tuttavia, il dato dell’ultimo quinquennio appare evidente come nel 2017 ci sia stata la prosecuzione del trend crescente nello sviluppo della rete di questo formato (+10,3%).

Altre quote interessanti, e in ascesa, si evidenziano nel mondo dell’elettronica di consumo, dove le GSNS vengono rappresentate dai mercatoni (specializzati nel mobile e nell’arredamento) e in parte dai cash & carry. In particolare, questi format veicolano il 20,5% dei piccoli elettrodomestici, categoria su cui sono stati effettuati notevoli investimenti per mostrare un’offerta completa per le famiglie e la propria casa.